钢铁煤化工可持续发展空间巨大

钢铁煤化工可持续发展空间巨大

“钢铁煤化工是国民经济基础的主要部分,关系到国家总体工业水平和在世界可持续发展的地位,目前钢铁煤化工面临行业的结构调整和转型升级,钢铁煤化工行业在工程技术的创新和学科发展的持续性方面还有很大的发展空间。关于前沿问题和工程技术上有代表性的问题的研究,对于整个经济的发展起着巨大的推动作用。”近日,中国工程院院士、中国科学院过程工程研究所研究员张懿在“2017钢铁煤化工可持续发展国际论坛”暨“可持续发展智库”成立大会上表示。

钢铁煤化工作为国家支柱行业,在我国化工体系有着重要地位。我国以煤为主导的能源结构和化工体系,在50至100年之内很难改变。在此次大会上,多位专家与业内人士从行业角度以及整个人类可持续发展和世界经济一体化的角度,深入探讨钢铁煤化工可持续发展的巨大空间。

火箭军后勤科学技术研究所侯立安院士首先从中国环保产业发展、发达国家环保产业发展、我国环保产业可持续发展的对策和建议三个方面,作了题为《中国环保产业的可持续发展》的报告。他表示,我国政府高度重视环境保护,环境质量的改善虽然取得了一定的进展,但高污染、高排放、高能耗、低效率的粗放式发展模式使得环境污染仍然比较严重,给环保产业带来了发展机遇。美国、欧盟、日本环保产业通过系列政策,形成了健全的环保产业结构,值得我们学习和借鉴。

此外,侯立安还对我国环保产业和可持续发展提出对策和建议:一是政府要积极引导环保产业发展,建立和完善激励政策及机制,打造布局合理的环保产业园区;二是大力引进和培育环保的龙头企业,延长产业链条,完善产业结构;三是积极拓展投融资渠道,助力环保产业发展。

中国环境科学学会副理事长、中国工业环保促进会会长杨朝飞表示,面对环境污染形势严峻的现状,“十三五”期间国家将实施更严格的环境法制,加快环境治理体系现代化。《新环保法》《大气污染防治法》《环评法》《水污染防治法》的相继出台与修改,均明确提出大幅度提高对违法行为的处罚力度,最高人民法院、最高检察院并对“严重污染环境”入刑标准作了明确规定,我国环保司法建设也取得明显进展。最后,他从环境监管的角度,对企业和工业园区的综合治污提出了全面诊断、原料替代、改革工艺、全过程管理、综合利用、末端治理的具体建议。

中国科学院过程工程研究所环境技术与工程研究部主任、研究员曹宏斌作题为《钢铁水污染低成本系统控制的思考》的报告。他介绍了宝钢以及日本、德国等实现可持续发展的钢铁生态企业、园区的实例,以及中科院过程所在水重大专项在“十一五”“十二五”“十三五”连续支持下在钢铁行业水污染全过程控制方面的成果。

曹宏斌表示,支撑钢铁企业可持续发展,综合成本最小化和满足最新环保排放标准两者缺一不可,钢铁水污染低成本系统控制需要基于全生命周期进行污染控制。中科院过程所将在“十三五”水专项的支持下,与邯钢合作,形成一项钢铁行业水污染全过程控制方面的标志性成果,包括形成一批核心技术和产品,建成一个生态化工业园,水质排放标准、耗水资源消耗达到国际领先水平,形成一套具有指导作用的技术规范。

会上“可持续发展智库”举行揭牌仪式,正式宣告成立。张懿院士、杨朝飞会长作为启动嘉宾为可持续发展智库揭牌。现场聘请了2位美国工程院院士、9位中国工程院院士、40多位专家学者作为智库成员,张懿、杨朝飞为智库成员颁发证书。智库将在有色、钢铁、石油、化工环境等相关行业,形成跨行业、跨地域长期交流机制,为钢铁、化工、有色、新能源、战略性新兴产业的发展提供最前沿信息。

论坛还以圆桌论坛的形式,邀请大会报告专家、行业专家、企业家代表一起就钢铁煤化工行业的环保要求、技术需求和创新、装备提升,行业相关标准的制定、宏观政策导向、供需关系、价格走势等进行深入对话和讨论,从不同的专业角度解读企业生产中的难题,切实解决行业可持续发展面临的问题。

据悉,此次大会将持续两天,来自行业领域的权威专家还将就煤化工产业的绿色发展、中国现代煤化工2020发展展望、钢铁工业绿色可持续发展等作专题研讨,并就乌海化工园区规划建设和可持续发展技术需求、神华煤制油化工废水“零排放”解决方案典型案例介绍、煤化工及园区规划等实际案例进行介绍和深入讨论。

2021年煤化工行业布局及转型方向分析

煤化工技术主要是应用化工技术加工煤炭,把煤炭资源转变为气体燃料、液体燃料或者固体化燃料,中国现阶段可以将煤炭制作成天然气、煤气、甲醇、烯烃等,这些常见的加工所需要的原料依旧是以煤炭为主,通过煤化工技术能够将煤炭的应用形式多样化,通过多种形式提高煤炭的利用率,增强国内能源可持续发展,这一种行为也符合能源战略。目前中国的煤炭企业呈现良好的发展趋势,传统型的煤炭企业转型成为现代煤化工产业,这一成功转型体现了中国政策调整是十分正确的。中国的煤化工产业发展相对有优势条件,并且在转型的过程中,企业可以根据自身的实际情况结合现在资源发展状况,完成企业产业链的升级,体现了现代煤化工产业的强大。随着社会环保意识的不断增强,对煤化工的绿色生产也提出了新的要求。因此,煤化工企业应该加强对煤化工在环保技术方面的探究力度,这不仅有利于煤化工技术水平的进一步提升,还有利于降低对自然环境的负面影响,从而为中国煤化工行业的绿色环保可持续发展提供积极的推动作用。

国内现代煤化工项目主要集中在内蒙古、陕西、宁夏、山西、新疆等地,产业发展的园区化、基地化格局初步形成。目前,已经具有规模的煤化工基地主要有内蒙古鄂尔多斯煤化工基地、宁夏宁东能源化工基地、陕西榆横煤化工基地以及新疆的准东、伊犁、吐哈、和丰等煤化工基地。大多数现代煤化工基地都包含了煤炭开采、现代煤化工等上下游关联产业,有的还与石化、电力等产业实现了多联产。除煤制天然气外,中国煤制烯烃、煤制油、煤制芳烃、煤制乙二醇的技术和工业化水平均已全面领先世界,中国在现代煤化工领域已经攀上了世界最高点。预计2020年,预计现代煤化工规模将达到:煤制油1200万吨,煤制烯烃1600万吨,煤制乙二醇600万吨,煤制天然气200亿立方米,煤制芳烃100万吨。

随着中国经济的不断发展,工业产值不断增加,对以煤化工产品为主的化工原料的需求也在不断扩大,加之石油资源的日趋紧张,国内煤化工产业也得到了长足的发展。国家也不断出台鼓励政策促进煤化工产业的发展,从产量上看,传统煤化工产品产量不断提升,以至于导致产能过剩,尤其是煤去产能之后,对传统煤化工行业产生较大冲击,传统煤化工产业不断萎缩,节能环保型的新型煤化工产业成为煤化工产业重要的发展方向。中国的煤化工相关技术体系目前还不够完备,给中国的煤化工产业的进一步发展带来了消极影响。在这种严峻的形势下,应该迅速建立一个煤化工技术体系,以维护煤化工生产的顺利进行。因此,煤化工技术将会朝着体系化方向发展。

煤炭化工行业在未来的发展过程中,其工业布局主要位于交通便利的沿海区域。此外,石油化工、电力、钢铁、煤炭化工、石化等行业结合的发展趋势更加明显。使用行业之间的优化配置组合,从而形成煤炭、石油、电力等能源的回收和梯级利用的工业布局,有利于行业的全面发展和能源的合理利用,以及形成一个大规模、一体化和高效的产业发展区域。传统煤化工行业产业必须加快转型升级已成为业界共识。依靠技术创新,推动现代煤化工与石油化工、精细化工融合发展,通过煤炭“由黑变白,由白到细”转化,实现企业向低碳环保新能源转型,传统煤化工产业依然可以突破发展瓶颈,重获生机。着力推动煤化工向精细化、高端化、集群化方向发展。

中国煤化工行业未来迈向高质量发展。加快现代煤化工产业技术优化升级,大力推进原始创新和集成创新,加快形成终端产品高端化、差异化发展的新局面。同时做好下游开发,不断延伸产业链,促进现代煤化工换挡升级,实现绿色高质量发展。与石油化工等产业深度融合,也成为今后现代煤化工的发展方向。《现代煤化工产业创新发展布局方案》提出,应采取煤化电热一体化、多联产方式,大力推动现代煤化工与煤炭开采、电力、石油化工、化纤、盐化工、冶金建材等产业融合发展,延伸产业链,壮大产业集群,提高资源转化效率和产业竞争力。比如利用煤化电热一体化集成技术,建设集原油加工、发电、供热、制氢于一体的联合装置。发挥现代煤化工与原油加工中间产品互为供需的优势,开展煤炭和原油联合加工示范。在与化纤产业融合方面,发展煤制芳烃和煤制乙二醇,推动化纤原料多元化,实施煤基化纤原料示范工程。

2021年中国煤化工行业细分市场分析 焦化行业经营效益下滑

煤焦化又称煤炭高温干馏,具体指以煤为原料,在隔绝空气条件下,加热到1000℃左右,经高温干馏生产焦炭,同时获得煤气、煤焦油以及其他化学产品的过程。我国已形成比较完整的焦化工业体系,但是,我国焦化行业仍然存在较大规模的落后产能,产业集中度低,焦化行业经营效益下滑。

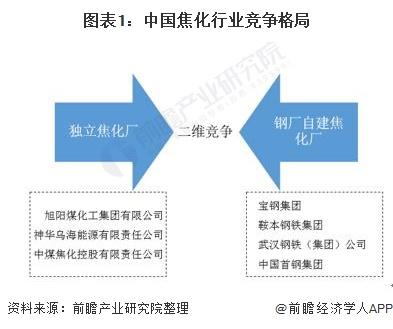

焦化行业竞争格局二维化,独立焦化占比大

焦化是发展很成熟、很具代表性的煤化工产业。多年来,由于原材料供应较为充足,技术门槛较低,各地涌现了大量小规模、小产能的炼焦企业,产业集中度不高,属完全竞争市场。

焦化行业目前的竞争格局主要是独立焦化厂和钢厂自建焦化厂二维竞争,同时,市场上也存有部分矿务局投资建设焦化厂。我国焦化企业通过自我发展或联合重组基本形成了以宝钢集团、鞍本钢铁集团、武汉钢铁(集团)公司、中国首钢集团等钢铁联合焦化企业和旭阳煤化工集团有限公司、神华乌海能源有限责任公司、中煤焦化控股有限责任公司等大型独立焦化企业为主体,中小焦化企业并存的产业发展格局。

钢铁厂自有焦化企业与煤炭企业投资建设焦化厂一般受到各地环保容量限制,并且产业链延伸程度较低,炼焦副产品如煤焦油、焦炉煤气等深加工程度不高,导致资源利用率较低。

因此,钢铁厂自有焦化企业与煤炭企业投资建设焦化厂对焦炭产能扩张的推动不足。据中国炼焦行业协会统计,钢铁厂自有焦化企业焦炭产量约占全国焦炭总产量的三分之一。

独立焦化企业向钢铁企业和其他冶炼企业销售焦炭产品,其竞争力主要体现在炼焦副产品的加工和焦炉气的综合循环利用。对于独立焦化企业来说,丰富的产品结构和较长的产业链是其竞争优势的根本所在。据中国炼焦行业协会统计,独立焦化厂焦炭产量占全国焦炭总产量的65%以上。

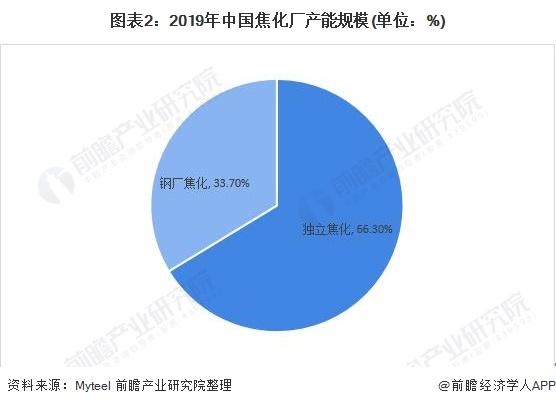

根据myteel(我的钢铁网)的数据,截至2019年底,全国常规性焦炉及热回收焦炉在产产能合计为5.45亿吨,其中钢厂焦化产能1.84亿吨,占比33.7%,独立焦化产能3.61亿吨,占比66.3%。

产能过剩,行业收入滞涨

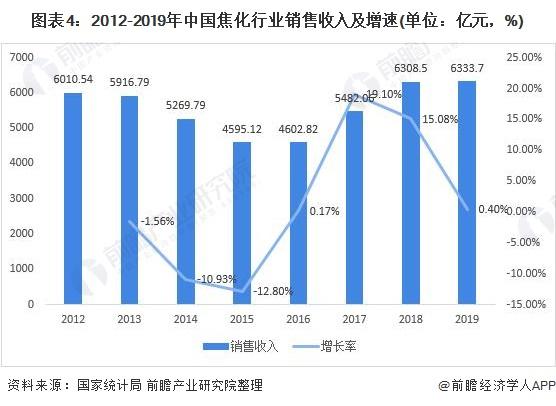

我国焦化行业经过几年的调整分化、优胜劣汰,焦炭产量略有增长,焦炭消费有所减少,整体依然呈现产能过剩状态。2018年以来,国内炼焦煤供需状况总体产能过剩。2018年全国焦炭产量累计为4.38亿吨,2019年全国焦炭产量4.71亿吨,同比增长5%,焦炭消费量仅4.50亿吨,总体产能过剩。

自中国供给侧改革以来,焦化行业落后产能淘汰,高炉产能利用率有所提高,焦炭价格呈震荡上升态势。但2019年由于焦炭价格下跌,同时原料煤价格高位运行,焦化行业经济效益大幅下滑。

以焦炭主产区山西省为例,2019年,焦化行业实现主营业务收入1956亿元,同比增长0.4%;实现利润82亿元,利润率4.2%,同比下降5.3个百分点。综合来看,2019年我国焦化行业销售收入6333.7亿元,同比微增0.4%。行业收入滞涨明显。

行业经营效益下滑

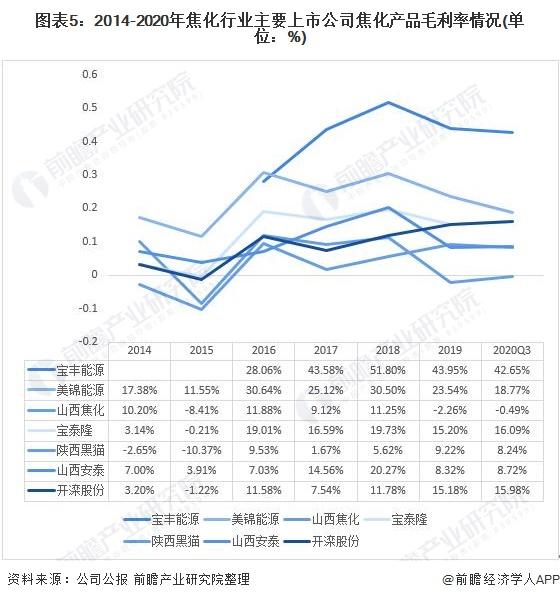

2012年以来,由于宏观经济增速放缓,焦炭行业产能过剩,钢铁、焦炭、煤炭价格大幅下挫,焦炭行业利润率降低,在2014年、2015年出现了行业内50%以上企业亏损的局面。2016年春节后,通过房地产行业、汽车行业、基建投资等拉动,钢铁价格回调。同时,部分焦化厂因环保不达标而关停限产,焦炭供应量紧张,价格回升,行业盈利有所好转。

从焦化行业毛利率看,2016-2018年,受益于供给侧改革,虽然原料炼焦煤价格同样有大幅上涨,但是我国主要焦炭企业相关业务的盈利能力有明显的大幅改善。美锦能源、山西焦化等全国老牌焦炭企业在2016年起均有大幅提升,且已经持续3年。

但2019年受焦炭价格下跌以及原料煤价格高企的影响,整个焦化行业经营效益受到较大影响,行业主要上市公司焦化产品毛利率均有所下降,其中,宝丰能源毛利率依然保持最高,2019年焦化产品毛利率高达43.95%,在现有上市焦化公司中排名第一。截止到2020年三季报,行业主要上市公司毛利率均有所回升修复。但行业经营效益依然下降明显。

注:宝丰能源于2019年上市,未公布2014和2015年财务数据。

本文摘自 前瞻产业研究院《中国煤化工行业发展前景与投资预测分析报告》